《錢難賺,保險別亂買》提出人生有四大風險:病、殘、老、死。

死了一了百了,但若活著還要開銷一大筆錢,甚至拖垮自身財務及一家老小,相信沒有人會願意發生這種事,雖然大家都知道要買保險來避免這種事發生,我身邊的人卻很少認真看保單條款到底寫什麼。

這本《錢難賺,保險別亂買》有最全的保險種類解析,看完之後,一定能通盤了解保單有哪些,不會再被那些花招百出的名稱和推銷話術迷惑,因為你知道重點在哪邊。

最近正在認真整理保單,決定來攻讀這本書,我覺得書裡提到一個很重要的觀念,就是先做好財務管理。因為風險管理是家庭財務管理的一環,要先保障最容易拖垮家庭財務的風險,才考慮其他。

本文目錄

要買保險,3步驟從整體財務下手

在買保險之前,先了解自己的責任與夢想是什麼,如果為了買保險,排擠了買車、買房、旅遊或退休的需求,甚至影響到生活就本末倒置了,作者建議,先看清目前擁有的資源,並用以下3個步驟把「人生責任與夢想藍圖」量化:

- 填入年度總收入、總支出、結餘和總資產、總負債、淨值。這是為了讓你了解到底擁有多少籌碼,就像開車出遠門一定要先看油表一樣,先記帳一陣子,了解自己的財務狀況。

- 希望能夠實現的夢想目標。比如旅遊金要多少、買車買房的錢要準備多少、退休金要多少,並且記錄下每個目標要準備的時間是多久,幾年還是幾個月。如果是家庭財務,也要把家人們的夢想都列出來。

- 列出最擔心的風險項目。比如:早逝可能會有生活費、房貸餘額、教育費、孝親費等等缺口,重殘會有生活費、房貸餘額、教育費、看護費、醫療費等等,疾病則是手術費、看護費、病房費、生活費等等。

認清自身風險,才開始規劃應該要買的保險商品,作者建議,先用最少的金額買對保險,行有餘力才買夠、買好。畢竟保單並不是越多越好,保險內容也不是越多越好。

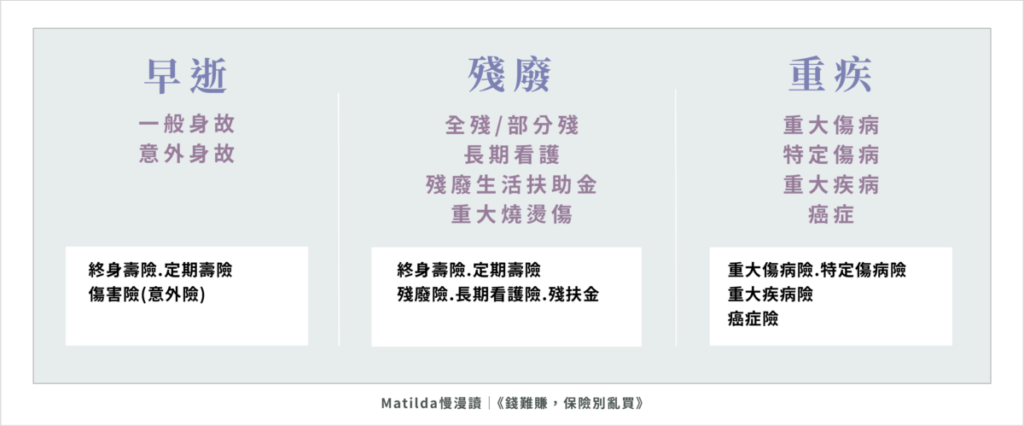

人生重大風險:早逝/殘廢/重疾

早逝

早逝這個風險,取決於你有沒有家庭,如果你是一人吃全家飽的單身族群,只需要考慮早逝是否會影響家中的收入,但如果全家都靠你養,就必須要考慮發生這個風險後,家裡會需要什麼樣的費用,比如生活費、教育金、房貸餘額、車貸餘額等等。

當然,保額越高,費用就越高。

作者推薦規劃10年期、20年期和30年期的定期壽險來分散保費負擔,比如房貸還剩下300萬,依照10年期、20年期和30年期各買一百萬的保險額度。若10年內不幸早逝,家人就能拿到總額300萬的保險賠償金;10年後不幸身故,家人仍能拿到200萬的保險賠償金;30年後還活著,那也差不多把房貸繳完了,之前的保費也會每10年遞減,最後在第30年功成身退。

書上會推薦「定期壽險」的原因是,不管被保人是病死還是意外事故死亡,都能獲得賠償,而「終身壽險」通常是用來當保單的主約,要買到足夠的保額,會比定期壽險付更多的保費,且保額還是沒有定期壽險來得足。

另外提一下,如果怕家人拿到巨額保險金亂花,可以用壽險保單設立「保險金信託」,若自己不幸提早身故,就能透過銀行信託與信託監察人的審查,確保專款專用。

最後,要注意保單上的受益人盡量不要寫「法定繼承人」也不要空著,因為有「指定繼承人」才不會被扣遺產稅,此外,配偶有當然繼承權,若你沒有指定繼承人,會在扣完遺產稅後由法定繼承人與配偶分這筆保險金(分配比例依照順位有所不同)。關於受益人的部分,可以參考這篇文章:保險「受益人」「法定繼承人」怎麼填,才不會被扣遺產稅?

殘廢

現在關於殘廢給付的名稱和險種都叫「失能」,詳盡的內容請看失能等級表,有1-11等級,壽險和意外險都會給付1-6級的完全失能保險金,差別在於,前者是病殘或意外殘都賠,但意外險就只賠意外殘。值得注意的是,意外險很便宜,但理賠條件為「外來、突發、非疾病」,如果是因突然中風掉下樓,就算是疾病,而非意外。

失能險分為「一次賠」和「按月賠」,賠多少以保額決定,作者建議,因為失能是按照失能等級而有不同比例的賠償金,比如「咀嚼、吞嚥或言語構音之機能永久遺存顯著障害者」屬第7級,只賠40%的保險金,最好將保額乘以2,會比較有保障。

另外,最好購買「不問原因,只問結果」的失能險或殘扶險,這樣不論是疾病或意外造成的失能都可以賠,值得注意的是,有的保單要等6個月確定生存過後才會賠錢,關於賠錢的條件和項目都要看清楚比較好。

重疾

無論是「重大傷病險」、「重大疾病險」、「特定傷病險」,還是「癌症險」,保障範圍不同,最好仔細看過條款內容。

2021年台灣十大死因排行榜上,癌症依然是榜首,其他依序是心臟疾病、肺炎、腦血管疾病、糖尿病、高血壓、事故傷害、慢性下呼吸道疾病、腎炎腎病症候群及腎病變、慢性肝病及肝硬化。在健保局的重大傷病表上,就包含惡性腫瘤、慢性腎衰竭、急性腦血管疾病、肝硬化,甚至還有思覺失調等慢性精神疾病。

也因此,如果是按照健保局發的重大傷病證明來賠付的保單,即便是重大傷病險也能夠賠癌症,範圍非常廣,建議可以考慮家族罹病史。

用最少的預算,買最多的保障

向還本、終身型說NO

關於還本型保險和終身型保險,書中舉了兩個例子:

- 還本型:小王每年有20萬的保險預算,但他選擇非還本的定期意外險,保額買到1千萬,只要年繳7200元,每年都將差額192800元拿去放定存。假定1年期定存利率約1.3%,1年到期後將本利和+每年差額再續做一筆新的1年期定存,20後約可領回454萬元,但當初要是買還本型意外險,20年後只能領回約422萬元(總保費1.056倍)。

- 終身型:小張需要身故保障500萬,如果選20年期的定期壽險,年繳約1萬6千5百元;如果選終身壽險,年繳保費爆增到15萬元,以30歲男性為例,終身壽險費率約是定期壽險的9倍。

因此,作者建議,預算有限時,想要用小錢買到高保障,先選「消耗型」的險種,也就是「保險到期,沒有發生事故,已經繳的保費不會再領回來的」,而這些拿不回來的保費,不是讓保險公司賺走了,而是買到心安,全家平安。

而且,就算每年掏出高額保費買還本型或終身型,也要考慮日後若是突然失業或需要現金時,繳不出保費的問題,繳不出很可能就需要提前解約,不僅無法還本,還會傷本。

>>書中提醒,還本型意外險是不分職業類別的、同一費率的保險,但非還本型意外險則是按職業類別而有不同費率。如果你是屬於第5、6級職業類別,甚至是會被拒保的職業族群,都能用較「非還本意外險」更便宜的費率買到「還本型意外險」,所以還本型意外險值得高危職業族群考慮。

打造人生各階段的保單組合

作者建議,畢竟未來不知道是哪個風險會有問題,應該要留現金在身邊,想辦法提升自我價值與賺錢能力,並且做好理財與投資,這邊僅介紹書中關於成長期到滿巢期的部分:

| 時期 | 需求保障 | 背景 | 基本險種 |

|---|---|---|---|

| 成長期 | 殘 | 從出生到入社會前,不用背負家庭責任 | 意外險 殘扶險或殘廢險 |

| 單身期 | 殘、病 | 社會新鮮人,若無家庭責任,先以自身安全與健康為考量 | 意外險 殘廢險或殘扶險 實支實付醫療險 |

| 頂客期 | 死、殘、病 | 結婚後責任增加,包括養家、養房、養車 | 定期壽險 意外險 殘廢險或殘扶金 實支實付醫療險 重疾險 |

| 滿巢期 | 死、殘、病 | 子女出生,雙親也逐漸老邁,家庭責任最沉重 | 定期壽險 意外險 殘廢險或殘扶金 實支實付醫療險 重疾險 |

這些都是「基本保障」,有了基本保障,有能力再購買其他險種。但如果家族罹病史有癌症、重大傷病等,還是可以考慮在能力範圍內幫孩子買這兩個險種,前提是擔負生計的成人都有了完整保障。

買醫療險3原則

醫療險是大眾最常買的險種,因為死、殘或重疾似乎很遙遠,可是發生意外或一般疾病就有開刀或住院的機率,是最可能用到的保單,根據賠償範圍,分為只賠意外的「傷害醫療險」和疾病、意外都賠的「住院醫療險」,前者條件嚴格,所以保費比後者便宜許多。

不管是哪種醫療險,都有「日額型」和「實支實付型」,但純實支實付型已經很少見到,大部分是「二擇一混合型」,也就是要申請賠償時,選擇日額或實支實付。如今因應健保制度改革,住院天數縮減,自費項目增加,選擇「二擇一型住院醫療險」較有保障,因為定義寬鬆,不論意外或疾病皆有賠償。

以下是作者建議的「買醫療險3原則」:

- 先買定期險:按照保障期限,分為1年期、長年期和終身型。到底要買哪種可以看自身年齡和經濟條件,畢竟定期險會按歲數跳費率。不過,只要是「保證續保」的定期險,有些保單可以買到70歲甚至85歲。

- 不選含壽險、儲蓄險、還本險的醫療險:只要保單的給付項目裡有「身故保險金」、「祝壽金」、「所繳保費加計利息返還」等,保費就會暴增,有可能會排擠到其他風險的預算。

- 不選複合式醫療險:如果是什麼都包的保單,很可能因為預算不足,變得每樣保額都買得不夠,建議還是分批買夠保額才能發揮最大保障。

最後,書中提醒,並非所有的醫療風險都要用保險轉移,譬如重大疾病暨特定傷病險、日額型住院醫療險,由於重大疾病與特定傷病的發生機率較低,如果住院期間需要看護或薪資損失,或家族有人力可以擔任住院看護的話,就可以將預算挪去保障更迫切的風險缺口。

>>這一部分,作者有建議醫療險的購買順序:二擇一型(實支實付)的住院醫療險→重疾險→癌症險,若是行有餘力才考慮「日額給付型醫療險」。

從這本書,我學到的3件事

1.不管是定期險還是終身險,都要考慮繳款能力

不管是買什麼險,要考慮是不是每年都繳得出來,並非是一口氣買足保障,所以,要先改善財務體質,確認每年可以拉出預算,轉嫁該階段的人生風險(可以參考這支影片《你想存第一桶金嗎?》)。

我就是那個很年輕的時候買足保障、結果中間無法繳費的傻蛋,還因為不大懂這些眉眉角角,不知道主約可以減額繳清,也不知道可以把高額的終身附約拉掉,結果什麼都沒啦!因此,對我來說,花三百塊把這本書看完是很超值的事情。

2.定期整理自己的保單

人生每個階段的風險不同(如前文附表),定期整理保單可以確認風險缺口都是否補上了,更要檢查一下附約的定期保險費率表,留意保費是否會跳得太快太高,擠壓到該階段的財務規劃。

而且,說不定再過幾年,你的保險主約就能繳清,又可以重新規劃一下保單組合,讓這份保單用最少的錢買到最大的保障。

3.買保險要認真看保單條款

你知道自己到底買了什麼保險商品,出事之後又會有哪些賠償嗎?

真心推薦你要認真把保單條款都看過,像是「沒住院的門診手術可以申請賠償嗎?雜費支出的賠償上限是多少?」、「附的意外險是只有意外死亡才賠,還是意外事故的醫療支出都會賠(意外實支)?」,或是「主約要繳多久才能繳清?」、「附約的定期醫療險有保證續保嗎?到幾歲?」

現在,保單條款都是公開的,在簽下一份保單前,或許可以先查查相關的詳細內容。個人還蠻推薦finfo,這是一個很詳盡的保險網站,能用很簡單的方式做保單的試算金額,看30年左右的費率。